La Unión Europea es un referente mundial en sostenibilidad y de la defensa de los derechos humanos y ha colocado en el centro de su agenda política cuestiones sociales y medioambientales como pilares fundamentales. Ejemplos de ello son el Green Deal o la Comunicación «Una Europa social fuerte para unas transiciones justas» (COM/2020/14 final). Estos elementos inspiran y guían la regulación europea y se van traduciendo en un marco normativo, variado y fragmentado, que ofrece información, incentivos y limitaciones en diferentes áreas y a diversos actores de la economía; pero que contribuyen a establecer poco a poco un marco en el que desarrollar la inversión de impacto social.

En el plano medioambiental, el pilar fundamental es la taxonomía europea de finanzas sostenibles (Regulation (EU) 2020/852), que busca aportar cierto orden a la economía y dirigir los flujos de capital hacia inversiones sostenibles con una clasificación de las actividades que contribuyen a los objetivos medioambientales de la Unión Europea. Complementariamente, establece unas garantías sociales, pero no ligadas a objetivos específicos.

Por otro lado, existe el Reglamento sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (Regulation (EU) 2019/2088). Con ello se pretende aumentar el atractivo de las inversiones sostenibles, aportando al inversor mayor información sobre la sostenibilidad de las carteras de inversión. Los factores ESG cobran mayor relevancia, se logra mayor transparencia y así los inversores y los reguladores puedan identificar los casos de greenwashing.

Así mismo, la Unión Europea está en proceso de revisar la Directiva sobre la divulgación de información no financiera (Directive 2014/95/EU, October 22, 2014) como parte del Green Deal europeo y existe ya una Propuesta de Directiva sobre informes de sostenibilidad de las empresas (COM/2021/189 final). Con su revisión se persigue embeber la sostenibilidad en el marco de la gobernanza corporativa, intentando desplazar el foco que muchas empresas tienen en los resultados financieros a corto plazo hacia el desarrollo y la sostenibilidad a largo plazo. Entre otras medidas, se amplía el ámbito de aplicación a más empresas; exige la auditoría de la información comunicada; introduce requisitos de información más detallados y la obligación de informar según las normas de sostenibilidad obligatorias de la UE.

En un esfuerzo por lograr un comportamiento empresarial sostenible y responsable en toda la cadena de valor mundial, la Comisión Europea adoptó este febrero una Propuesta de Directiva sobre la diligencia debida en materia de sostenibilidad de las empresas (COM/2022/71 final). Algunos Estados miembros ya cuentan con normativa de este estilo, aunque bastante dispar entre ellos ofrece un grado de similitud suficiente para una legislación europea armonizada. La Comisión persigue que las empresas identifiquen y, cuando sea necesario, prevengan, pongan fin o mitiguen los impactos adversos de sus actividades sobre los derechos humanos y sobre el medio ambiente.

El siguiente paso en el fomento de esta doble rentabilidad social y medioambiental además de financiera, es el «social impact investment» (SII) o «inversión de impacto social». Esta forma de inversión se focaliza en la provisión de financiación a organizaciones que se ocupan de necesidades sociales con la expectativa explícita de un rendimiento social, además de financiero, cuantificable. Es decir, pone el foco en la rentabilidad social medible. No existe una regulación europea aún al respecto, aunque se trata de un área de interés para la UE.

Entre otros, el interés creciente en la SII se debe a la demanda de gobiernos de crear un impacto social positivo pero con escasos recursos para ello, así como la creciente ambición de las agendas de políticas públicas en materia de objetivos sociales, como por ejemplo los ODS. Se diferencia de otros modelos de inversión como la «sustainable and responsible investment», que está más centrado en evitar daños y el beneficio a la sociedad aparece como un fin complementario vinculado a criterios de ESG.

Se trata de un mercado de capital en crecimiento, que se beneficiará -entre otros- de estándares homogéneos, mayor transparencia y regulaciones favorables. Hay una pluralidad de actores que pueden contribuir a este crecimiento, pero el sector público podría desempeñar un papel catalizador estableciendo un entorno normativo propicio, fomentando una mayor transparencia y adoptando medidas concretas e incentivos para contribuir al desarrollo del mercado, como viene haciendo la Unión Europea.

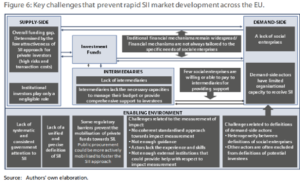

El mercado de la SII enfrenta una serie de desafíos (ver Figura 1). La regulación puede solucionar algunos de ellos, enfocarse de varias maneras y abordar diferentes ámbitos del mercado (oferta, demanda, entorno…). La OCDE identifica cinco categorías de políticas públicas:

Dirigir: mediante estrategias nacionales o entidades específicas.

Legislar: estableciendo un marco regulatorio que favorezca este tipo de inversión, ya sea mediante obligaciones de reporte, nueva tipología empresarial, medidas fiscales, etc.

Informar: tanto al público general como a los inversores para dar más visibilidad a este tipo de inversiones mediante campañas de comunicación, estudios, investigaciones, etc.

Financiar: a través de fondos públicos para apoyar a entidades en el lado de la demanda. Es decir, convertir a los Estados en inversores.

Fortalecer: aportando asistencia técnica, programas de preparación para la inversión y apoyo en general a las entidades.

Guillermo AstiasoConsultor de Asuntos Públicos